Proses Sistem Taksir Sendiri

Tingkat Pertama

Https Inspire Unsrat Ac Id Uploads Daring Berkas 2017 07 17berkas1979112520090320016 Pdf

Manajemen Finansial Praxis Framework

Pengertian Laporan Keuangan Adalah Jenis Contoh Cara Buat

Biaya Bahan Baku Adalah Jenis Metode Pencatatan

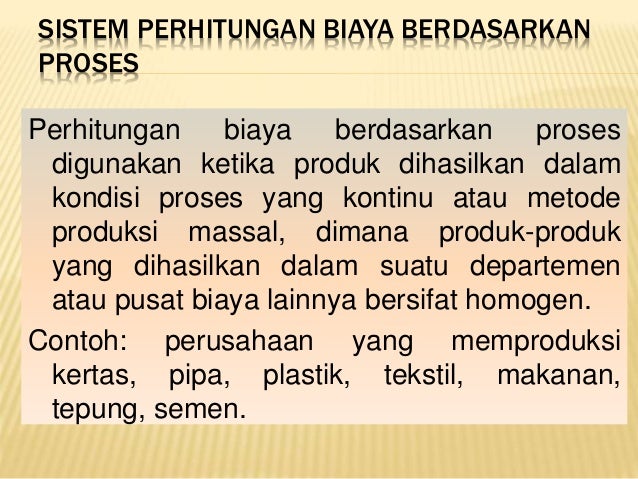

Sistem Biaya Taksiran

Nota penerangan borang tc sistem taksir sendiri bahagian b.

Proses sistem taksir sendiri. B negara mastautin di mana ahli kongsi tersebut bermastautin. Unit sistem taksir sendiri februari 2001. Sebenarnya tujuan asal sistem ini dimulakan adalah untuk memudahkan pihak lhdn membuat pemungutan cukai dengan memberi tanggungjawab kepada pembayar cukai sendiri untuk pematuhan terhadap cukai tax compliance. Nota penerangan borang p sistem taksir sendiri 8 bahagian h.

Pendapatan kasar perniagaan 1 2. Nota penerangan borang ta sistem taksir sendiri perniagaan keuntungan yang diperolehi dari menjalankan perniagaan perdagangan pencarian atau profesion dikenakan cukai. Jika masih tidak dibayar selepas 60 hari dari. Gunakan kod negara yang disediakan di muka surat 14 nota penerangan ini.

A isikan nama ahli kongsi utama. Apakah akibatnya jika baki cukai tidak dibayar dalam tempoh ditetapkan. Pendapatan berkanun dan jumlah pendapatan isi bahagian b dan c jika amanah unit harta tanah bermastautin di malaysia. Sistem taksir sendiri sts telah bermula untuk syarikat sejak tahun 2001 manakala untuk individu bermula tahun 2004.

J12 cukai akan dinaikkan sebanyak 10 atas amaun yang tidak dibayar dalam tempoh ditetapkan tanpa sebarang notis dihantar. 3 sistem taksir sendiri lembaga hasil dalam negeri kandungankandungankandungan muka surat bahagian 1 bahagian 1 bahagian 1. Maklumat ahli kongsi h1 ruang h1 adalah khusus untuk maklumat ahli kongsi utama. Apakah yang terlibat dalam penyimpanan rekod.

Mengapa penting menyimpan rekod rekod yang 7. Buku panduan borang ta sistem taksir sendiri iii kandungan lampiran kertas bertanda coklat siri lampiran muka surat lampiran a1 1. Ini adalah amat berbeza daripada system sebelum tahun 2004 dimana. Perolehan dan keuntungan termasuk terimaan kasar daripada penjualan barang barang dan terimaan dari pemberian perkhidmatan.

Perbelanjaan yang dibenarkan 1 lampiran a1 1 peringatan mengenai keperluan menyimpan rekod pelarasan 2 pengiraan cukai bagi perniagaan.

Akuntansi Biaya 2 5

On Going Giveaway On Instagram Good Morning Again All My Notes Contain The Respiratory System Even Thoug Belajar Buku Pelajaran Buku Catatan Matematika

Npwp Pribadi 2 Cara Mudah 3 Syarat Membuatnya

Sistem Biaya Taksiran Advanced Manajemen Keuangan

Pdf Sistem Informasi Manajemen Kepegawaian Berbasis Web Untuk Meningkatkan Kinerja Pegawai Dan Kecepatan Operasional Dinas Pendidikan Kabupaten Rembang Angga Debby Frayudha Academia Edu

Http Repository Umy Ac Id Bitstream Handle 123456789 5183 Bab 20iii Pdf Sequence 5 Isallowed Y

Kplb On Twitter

Biaya Overhead Pabrik Adalah Metode Contoh

Pengertian Variabel Costing Adalah Manajemen Keuangan

Buruj Enterprise Posts Facebook

Peresmian Pengadilan Agama Ngamprah Kab Bandung Barat

Penyelesaian Sengketa Hak Kekayaan Intelektual Melalui Pengadilan Niaga

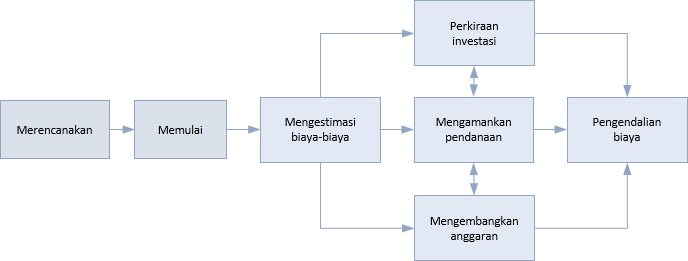

4 Tahapan Penting Dalam Penyusunan Anggaran Postmedya

Pdf Makalah Prakarya Usaha Peralatan Sistem Teknik Rauda Nevilia Academia Edu

Sistem Pembayaran Dan Bunga Di Pegadaian Sahabat Pegadaian Solusi Gadai Terbaik Tips Menabung Emas Inspirasi Investasi Terbaik

Ketahui Syarat Dan Sistem Gadai Emas Di Pegadaian Tirto Id

Apa Yang Dimaksud Dengan E Filing

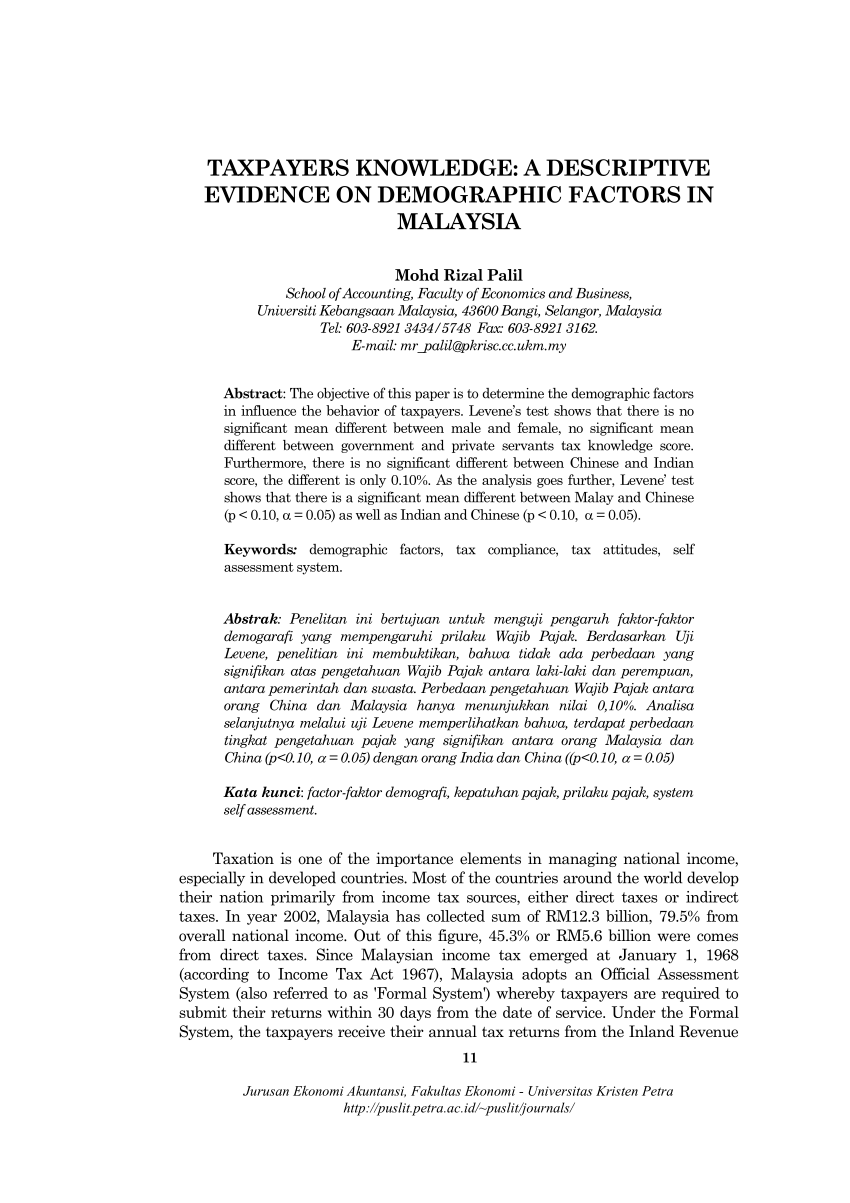

Pdf Taxpayers Knowledge A Descriptive Evidence On Demographic Factors In Malaysia

Akuntansi Manajemen Proses Pencatatan Untuk Perusahaan Jojoblog

E Court

Jalan Berliku Jadi Kaya Sebagai Juragan Spbu Tirto Id

Kalkulator Simulasi Kredit Kepemilikan Rumah Bni Lamudi

Kesalahan Dalam Perhitungan Pph 21 Cara Menghitungnya Yang Benar Talenta